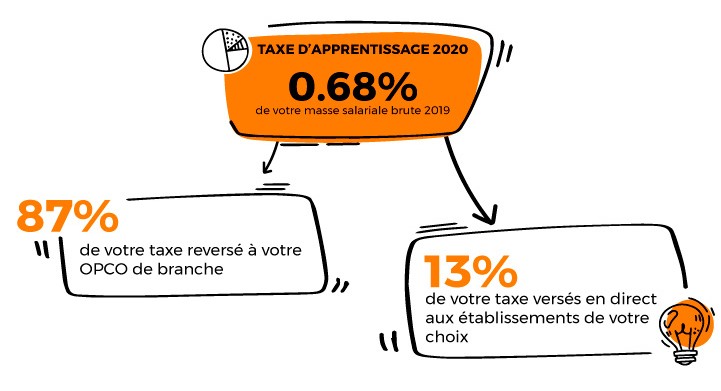

Le saviez-vous ? La répartition et les règles de versement de votre taxe d’apprentissage ont changé suite à la réforme de la formation professionnelle. Le barème ou « solde de la taxe d’apprentissage » représente désormais 13% de la taxe, pouvant être versé partiellement ou en totalité.

Ces fonds sont reversées aux structures favorisant l’apprentissage et l’orientation des jeunes et soutenir les formations initiales technologiques et professionnelles.

Ces fonds sont reversées aux structures favorisant l’apprentissage et l’orientation des jeunes et soutenir les formations initiales technologiques et professionnelles.

En 2020, le décalage d’un an entre le paiement de la taxe d’apprentissage et l’année au titre de laquelle elle est due est supprimé. De ce fait, aucune taxe d’apprentissage n’est due sur les rémunérations 2019.

Quelle est la nouvelle composition de la taxe d'apprentissage ?

La base de calcul de la taxe d’apprentissage est la masse salariale de l’année précédente (montant total des salaires soumis aux cotisations sociales et des avantages en nature versés par l’entreprise).

Le taux de la taxe d’apprentissage représente 0,68% de la masse salariale. Pour calculer votre due : masse salariale x 0,68%

Le taux de la taxe d’apprentissage représente 0,68% de la masse salariale. Pour calculer votre due : masse salariale x 0,68%

Qui est concerné par le paiement de la taxe d’apprentissage ?

Les entreprises exerçant une activité artisanale, commerciale, industrielle et remplissant les 3 conditions cumulatives :

➡️ Être soumise au droit français

➡️ Être assujetties à l’impôt sur les sociétés ou à l’impôt sur le revenu

➡️ Avoir au moins 1 salarié

➡️ Être assujetties à l’impôt sur les sociétés ou à l’impôt sur le revenu

➡️ Avoir au moins 1 salarié

Quand et comment payer la taxe d’apprentissage ?

La taxe d’apprentissage doit être déclarée par une déclaration sociale nominative (DSN) souscrite au cours du mois suivant la période d’emploi rémunérée : au plus tard le 5 du mois (pour les entreprises d’au moins 50 salariés) et au plus tard le 15 du mois dans les autres cas.

Le décalage d’un an entre le paiement de la taxe d’apprentissage et l’année au titre de laquelle elle est due est supprimé. De ce fait, aucune taxe d’apprentissage n’est due sur les rémunérations 2019.

Le décalage d’un an entre le paiement de la taxe d’apprentissage et l’année au titre de laquelle elle est due est supprimé. De ce fait, aucune taxe d’apprentissage n’est due sur les rémunérations 2019.

La taxe d'apprentissage donne lieu, pour l'année 2020, à un :

Versement des 87% de son montant : auprès des opérateur de compétences (OPCO) le 28 février 2021 au plus tard pour les entreprises de moins de 11 salariés.

Versement des 13% de son montant : directement auprès des entreprises agréées avant le 31 mai 2020.

Versement des 87% de son montant : auprès des opérateur de compétences (OPCO) le 28 février 2021 au plus tard pour les entreprises de moins de 11 salariés.

Versement des 13% de son montant : directement auprès des entreprises agréées avant le 31 mai 2020.